Del meccanismo del reverse charge (o inversione contabile) ce ne siamo già occupati, ma torniamo ora a parlarne perché sono intervenuti degli aggiornamenti e perché potrebbe essere utile capire come fatturare con il reverse charge.

Con l’ultima legge di stabilità il regime dell’inversione contabile si è esteso a categorie di contribuenti prima escluse: innanzitutto, per effetto del reverse charge, in caso di cessioni di beni o prestazioni di servizio, l’obbligo IVA non ricade più sul cedente o prestatore, ma sul destinatario se soggetto passivo IVA, ovvero colui che acquista il bene o il servizio è tenuto ad assolvere l’imposta sul valore aggiunto.

Nella sostanza: fatturare con il reverse charge significa emettere una fattura senza IVA indicando nel documento contabile che l’operazione è soggetta a reverse charge ex art. 17 commi 3,5 e 6 del DPR 633/72; il destinatario del bene o del servizio (soggetto passivo di IVA e appartenente a una delle categorie obbligate al reverse charge) integra la fattura ricevuta con l’indicazione dell’aliquota IVA corrispondente al bene o servizio. La fattura poi deve essere registrata, sia nel registro delle fatture emesse (o dei corrispettivi) sia nel registro degli acquisti.

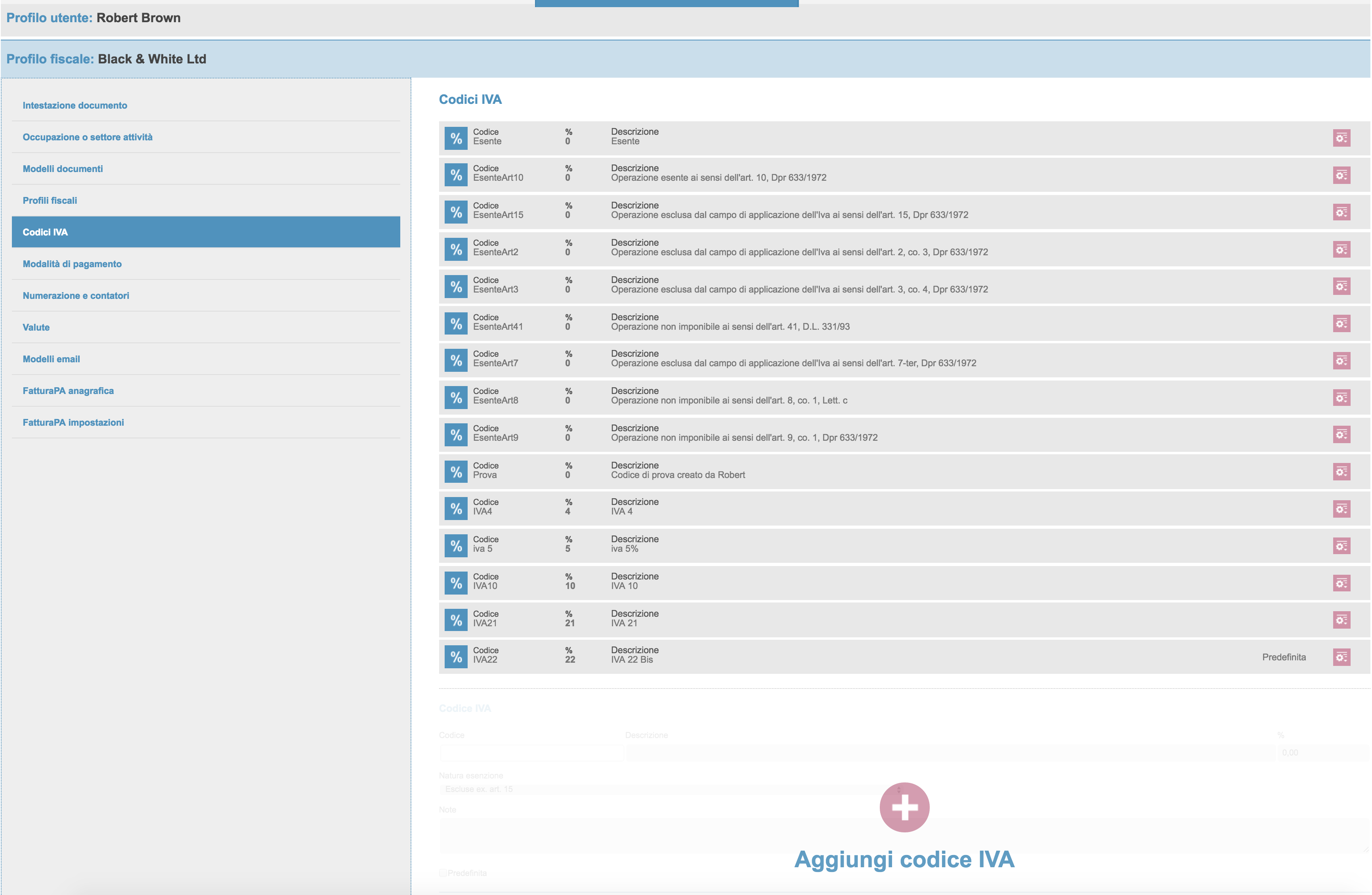

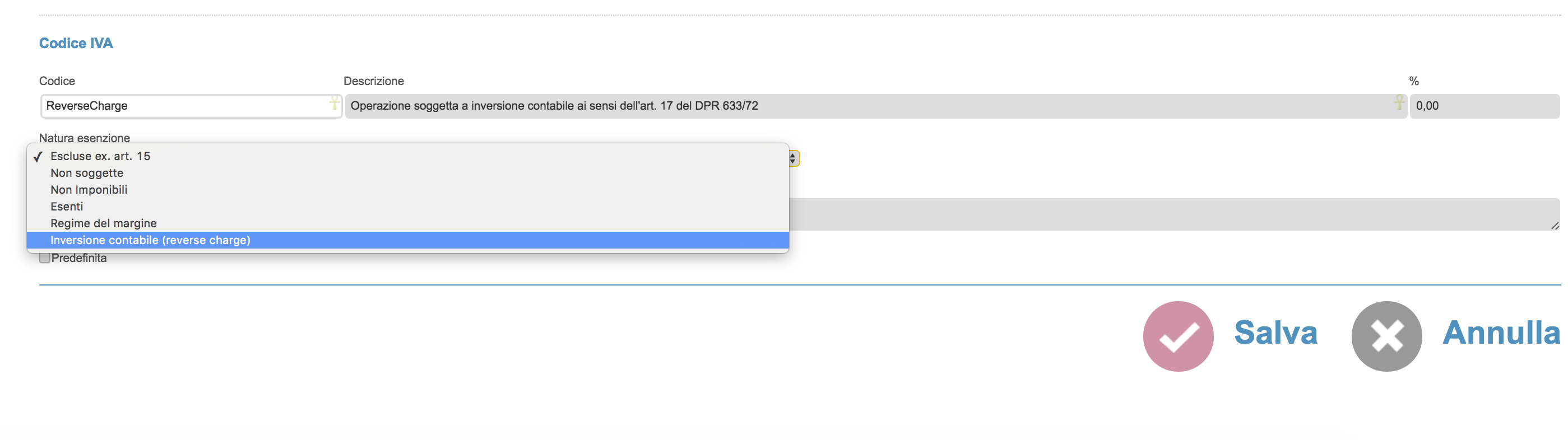

In myfoglio, fatturare con il reverse charge non è diverso dall’emettere una fattura ordinaria. Ecco come procediamo. Innanzitutto, dal nostro Profilo fiscale, aggiungiamo un codice di esenzione IVA, ovvero un codice IVA pari a 0 specificando che si tratta di operazione soggetta a reverse charge ex art. 17 del DPR citato. Sarebbe più corretto inserire anche il comma di riferimento dell’articolo in questione, quello che riguarda la specifica attività per cui sorge l’obbligo (per esempio lettera a-ter, sesto comma, dell’articolo 17 del DPR 633 del 1972, per il settore delle pulizie…).

Ricordiamoci di scegliere dal menu a discesa del campo “Natura esenzione” l’opzione Inversione contabile (reverse charge). Ora non resta che emettere una fattura con il codice IVA ReverseCharge appena creato:

Il meccanismo dell’inversione contabile non è recente, ma dal primo gennaio 2016 sono state aggiunte ulteriori categorie di soggetti passivi IVA tenuti a fatturare con il reverse charge, ulteriormente estese a febbraio 2016.

{kind=link}